長女が産まれた時に学資保険の代わりに入ったメットライフ生命の米国ドル建て終身保険を解約しました。

4年間積み立ててきた保険を中途解約するのは損をするし、学資保険の代わりなのに積立金が増えるどころか半減するので迷いましたが、我が家にとって最善の選択ができたと思いますので、ドルスマートに加入して後悔している方や解約しようか悩んでいる方の参考になれば幸いです。

- 年利率3%最低保証は本当なのか

- 積立開始から4年経過後の積立額と解約返戻金

- 為替手数料リスク

- ドル建てであることの為替リスク(元本割れの可能性)

- 払い済み保険にする際のメリットとデメリット

- 解約後、投資にて運用した場合の期待リターン

- 解約しない方がいいパターン

ドル建て終身保険について

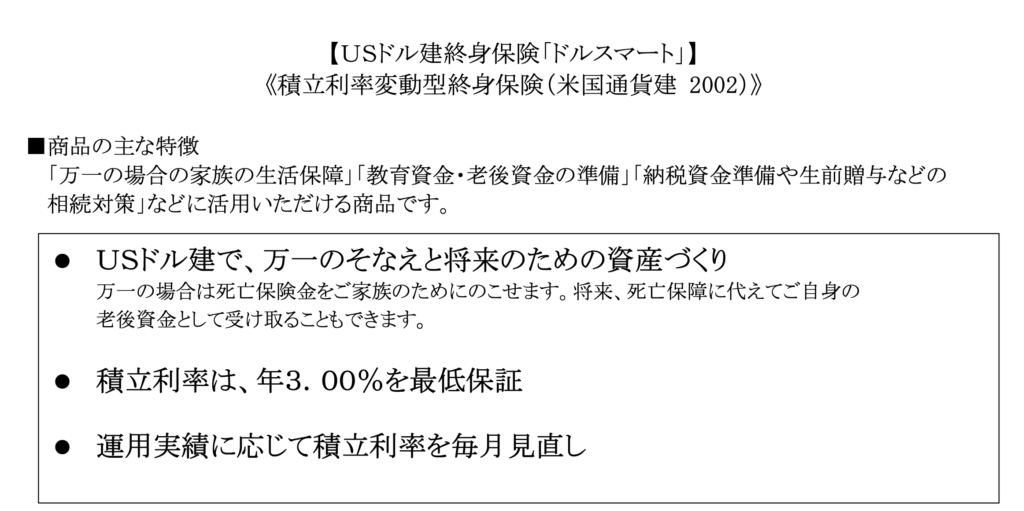

正式名称

積立利率変動型終身保険(米国通貨建2002)

通称をドルスマート(ドル$mart)といって、保険料が米ドルで運用される保険です。2018年10月に商品内容のリニューアルを経て商品名をドルスマートSに改称してます。HAS家が契約したのは改称前のドルスマート時代です。

- 積立利率3%を最低保証

- 円よりも相対的に金利が高いUSドルで運用することで高い資産形成効果に期待

保険×資産運用×資産形成

この三つをドルの運用で行い、年利率3%を保証するという商品です。パンフレットには「子供の教育費積立や老後の資産形成に」と書いています。

よく言われている「保険は保険、投資は投資」を全く無視した複雑な内容の保険です。複雑が故に消費者が内容を把握しづらいのが難点で苦情件数は年々増加傾向にあります。

解約しようと思い始めた理由

家計を見直して投資について少しずつ勉強していく中で、手数料という存在がいかに邪魔なものか理解できました。

例えば信託報酬(運用にかかる手数料のようなもの)が年間3%かかる投資信託に投資したとします。その商品の年利回りが3%だった場合、利益が手数料に打ち消されて預けても預けても増えないという事態になってしまいます。

投資初心者なりに細かい数字を気にするようになって「教育費として毎月1.3万円を預けているあの保険、大丈夫?」となった訳です。

解約したらいくら戻ってくるのか

長男、長女どちらの学費にも対応できるように払い込み期間を15年に設定して毎月124.8ドル(約1.3万円)を支払っていました。

| これまでに払い込んだ保険金額 | 中途解約した場合の解約返戻金 |

| 5,856.60ドル(約60万円) | 2,995ドル(約30万円) |

積立金の半分しか返ってこない。どうしよう、やっぱこのまま満期まで掛け続けて損しないラインで返戻金を受け取ろうか…。

思考停止状態で何日かそのままにしてたんですが、自分たちの大切なお金についてもっと真剣に向き合わないと!って奮起して再度この保険のメリットとデメリットについて調べることにしました。

積立利率最低3%保証という安心感。という罠

この商品の最大のメリットと思わせてくれる点が返戻率が最低保証されているという点です。

パンフレットの見開きにも積立利率は年3%最低保証とうたわれています。更には運用結果次第でさらなる期待も!なんて期待させる言葉があります。

私が投資の勉強を始めた最初の頃にも一度不安になって運用実績表を見直した事があるのですが、その時は

投資の利回りでも年3%は悪くない方だし、この商品は3%より悪くならないから案外良い商品だったんだな。

くらいに思ってました。のんきか…。

解約返戻金と返戻率

では何が罠かというと

積立利率3%保証というのは積み立てたお金が年3%で増えるということではないんです

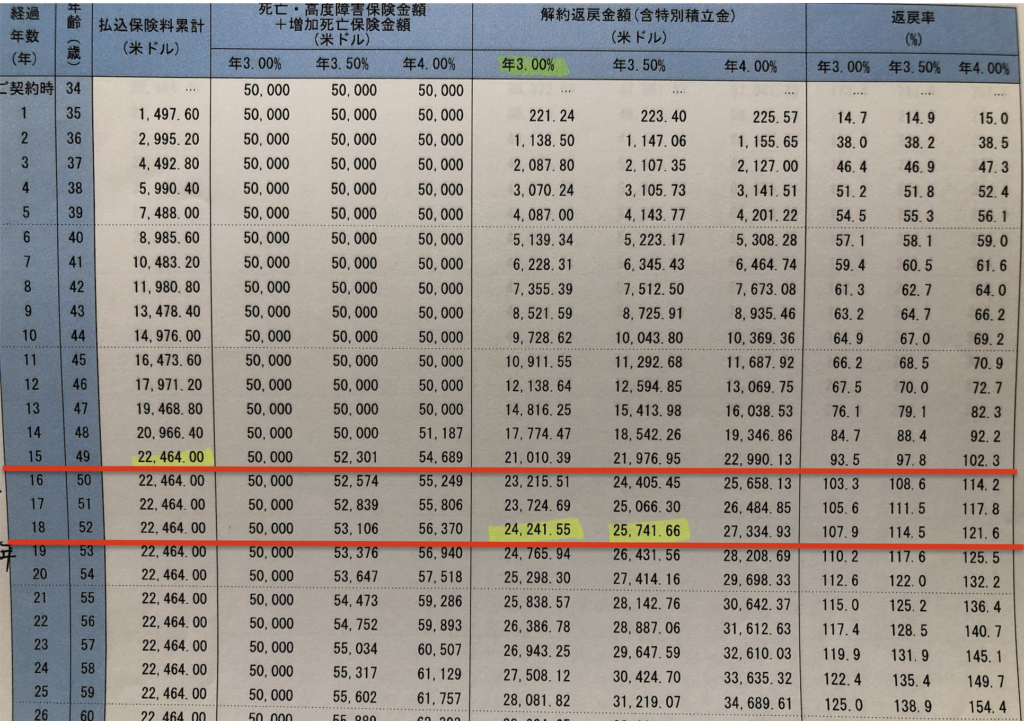

まずは私の運用実績表を見てください。

契約から15年目の項目を横に見ていきます。

払い込み保険料累計22,464ドル(約230万円)

解約返戻金(年利3%)21,010.39ドル(約220万円)

解約返戻率93.5%

払い込み期間満了である15年目で解約すると元本割れです。この時点で今なら絶対契約してないんですけどね。その下の段の、契約から16年目を見るとようやく元本をわずかに上回ってきます。

そうです。この保険、払い込み期間満了時点で解約すると損するんです。

次に娘が大学に進学するタイミングの18年目で解約した場合の返礼金を計算します。

払い込み金額は15年目で終了しているので変わらず約230万円

解約返戻金は24,241.55ドル(約250万円)

解約返戻率107.9%

払い込み満期から3年経つと少し増えてきました。その額20万円です。

同じ条件で積立投資信託で運用した場合

それでは、もし毎月1.3万円をインデックス投資などに投資して年利3%で15年と18年間運用していたらどうなるかそれぞれ計算してみます。

運用期間15年

積立額1.3万円/月

年利回り3%

トータルリターン295万円

投資で同じ額を同じ期間運用した場合の利益は295万円。

ドルスマートで運用した場合の利益は220万円。

その差75万円

次にもっと保険商品と似た投資手法に変えて計算してみます。

毎月1.3万円を年利3%で15年間運用(295万円)

その金額を元本に更に3年間年利3%で運用

トータルリターン322万円

322万円(通常の投資で得られるはずの利益)ー250万円(18年目の解約返戻金)=72万円

この72万円という金額はどこへ行ったのか?答えは簡単。保険会社の手数料と銘打った儲けです。

ここで勘違いしてはいけないのが、この高額な手数料を保険会社に秘密裏に取られている訳ではなく分かりづらく、それとなくパンフレットに記載されているという事です。

契約当時のFPさんとの会話を思い出しても手数料の話をされた覚えは全くないですが、パンフレットや契約書に記載されています、と言われればそれまでです。

当時、せめて今くらいのマネーリテラシーがあれば教育費を保険で積み立てようなどとは考えなかったと思うので悔しいですね。

この商品の特性を理解して生命保険としての役割を求めて積立するのなら問題ないです。私は単純に給料天引きで銀行より高い利率で積立できたらいいなという気持ちでした。保険という仕組みをちゃんと理解してなかったのが1番いけなかったです。

最後に、もし毎月1.3万円を18年間投資していたらいくらになるのか計算して見ました。

※年利回り3%というのは、アメリカの代表的なインデックス指数S&P500に投資した場合の1973年から2018年までの年平均利回りが7.1%だったことを考えれば決して無理な数字ではありません

運用期間18年間

積立額1.3万円/月

年利回り3%

トータルリターン371万円

例えば積立投資信託でインデックス投資をすると上記のような結果が期待できます。更に積立期間が20年という制限はありますがつみたてNISAで運用すれば利益に税金がかからないので371万円全額受け取れる計算になります。

机上の空論にはなりますが、ドルスマートかつみたてNISAかどちらで運用したいかと問われたら私なら間違いなくつみたてNISAです。

ドルスマートの解約返戻金を元に始めたジュニアNISAの記事です。

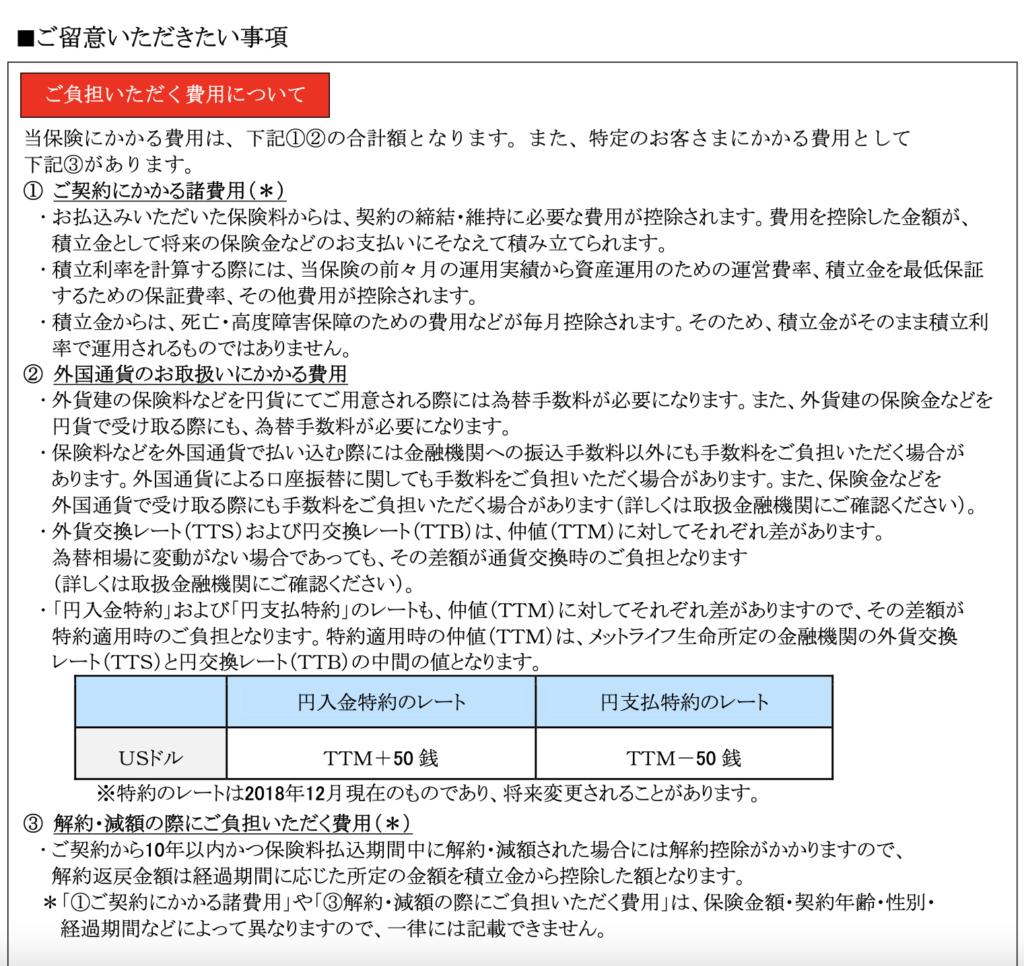

ドル建てが分かりづらくさせる手数料の罠

先程の計算で教育費や老後資金としてこの保険を利用するのがいかに非効率的かが分りましたが、この機会にどういった手数料がかかっていたのかを調べました。

下記はパンフレットを抜粋したものです。

- 契約にかかる諸費用

- 外国通貨の取り扱いにかかる費用(為替手数料など)

- 加入10年以内に解約または減額した場合にかかる解約控除

特に2番目の為替手数料はドル購入時に(円→ドル)に交換する際にかかります。この手数料は保険会社が負担してくれるのではなく、毎月自分が支払っています。保険を引き出す際には(ドル→円)に交換しなければいけないので、これに対しても手数料の負担が必要となります。

円建ての生命保険に加入していればかからない手数料という点がポイントで、私の場合これらを合わせると30万円ということですね。

10年以内に解約した場合の解約控除という違約金のようなものが設定されているのは悔しいを通り越して「保険会社さすがだな〜」と思ってしまいます。

契約時にここまで目を通していたかというと、全くでした。高い勉強代です。

ドル建ての為替リスク

私たちが日常的に使っている円ではなくドルで運用する以上は為替のリスクがあります

外貨投資で利益を得るには円高で買って円安で売る必要があります。

ドルスマートに関わらず外貨を売る際には買った時よりも円安であれば為替差益により利益が出ますが、買った時よりも円高が進んでいれば損失が出てしまいます

つまり満期まで積み立てをしていざ保険を解約するとなった時に為替差損によって元本割れする可能性があるということです。

外貨投資は「円高で買って円安で売る」のが大事

解約の際に想定以上に円高が進んでいる場合元本割れのリスクがある

為替リスクに関しては保険契約時にFPの方からも説明を受けましたが当時はあまり深く考えてなくて円安になるまで待って解約すればいいというアドバイスをそのまま受け取ってしまいました。円高で買って円安で売るのが1番利益になるけどこちらの都合でどうこうなるものではなく、将来使う時期が決まっている教育費に対する積立金をドルで運用すること自体が間違っていたと今となっては思います。

払い済み保険にするという選択

この保険に関しては既に解約済みなのですが、30万もの金額を一瞬で失うのにはもちろん抵抗があったので解約以外の方法がないかと調べた結果、保険を掛け続けるか迷ったときに出てくる解約以外の選択肢として「払い済み保険にする」というものがありましたので説明しておきます。

これは今の保険を一旦解約して解約返戻金を元に新しい保険に入るという事で、払い済みにすることでこれ以上保険金を払う必要がなくなり、払い済みにした保険は放っておくと少しずつ積立額が増えるのであまり損をしない解決策だと言えます。

今すぐ解約したら受け取れる金額は30万円だけど、払い済みにすることで将来解約したときに70万円になりますよ。という事です。

払い済みにするメリット

- 以後、保険料を払わなくてよくなる

- 保証は継続する(デメリットも必ず読んでください)

- 解約返戻金が将来受け取る時に増えている

払い済み保険にする1番のメリットはこれ以上保険料を払わなくて済むことです。そして大損をしなくて済む。解約してしまえば損失は確定するのでこちらの選択をした方がいい気がしますよね。

払い済みにするデメリット

- 保証内容が変わる(スケールダウン)

- 以前の保険特約は失われる

保険を契約し続けるということはそこに保証面でのメリットがあるはずですが、払い済みにするということは以前掛けていた保険を一旦解約して新しく保証の小さな保険に入り直すことに過ぎないので保証内容は当然スケールダウンしてしまいます。付加してある特約があればそれも失われるので本当にその保証でいいのか?という事を確認する必要があります。

外貨建て生命保険(ドルスマート)のメリット・デメリットまとめ

メリット

- 低金利な円で貯蓄するより、円より高い金利水準を維持している外貨で運用することで貯蓄性を高めることができる

- 保険として保証を得ながら外貨資産が持てる

- 元々が生命保険のため生命保険料控除の税制優遇を受けられる

デメリット

- 積み立て利率年3%最低保証というのは積立額から手数料や保険に関わる費用を控除した分に対しての保証である(積立元本がいくらなのかが不透明)

- 為替変動により受け取る金額(円)が想定よりも少なくなる可能性がある(元本割れもあり得る)

- 為替手数料が毎月かかる(円での運用なら必要ない手数料である)

解約返戻金と以後の積立金を投資で運用した場合

ここではHAS家がドルスマートを解約するに至った決定的な試算と解約に対する考えを記載したいと思います。まず解約後の期待リターンが保険を続けた場合の期待リターンを上回るのかを計算しました。

解約返戻金である30万円を元手に保険料である1.3万円を毎月インデックス投資(年利回り3%を想定)で残り11年運用した期待リターンを計算してみます。

初期投資額30万円

毎月の積立金額1.3万円

積立期間11年

想定運用利回り(年)3%

累計積立額(トータルリターン)2,447,175円

ドルスマートでこのまま残り11年間運用した場合のトータルリターンは220万円だったので損切りをしてでも投資に切り替えた方が有利性があると判断したのでHAS家では解約に踏み切りました。ただし、投資にも元本割れのリスクがありますし何に投資するかによってリターンに大きな違いが出るので誰にでもおすすめできる物ではありません。

そんな事からドル建て生命保険を解約しない方がいいパターンについても次に記載しておきたいと思います。

また、生命保険としての役割ですが、HAS家は夫の一馬力で家計を担っているので住宅ローンを組んだ際の団体信用生命保険、いわゆる団信があっても更に死亡保証があるに越したことはありません。それについては長男が産まれた際に同じくメットライフ生命の円建て生命保険に加入していてるので死亡保証は十分であると考えました。

生命保険としての役割を必要としないとなると後この保険に期待するのは教育費としての貯蓄性のみになるので、より期待リターンが高い方に乗り換えよう、となった訳です。

ドル建て生命保険を解約しない方がいいパターン

- 投資に興味がなくこれから勉強をするつもりもない方

- 毎月給料から天引きされていないと貯蓄ができない方

- 生命保険としての保証が必要な方

- 絶対に損をしたくない方

最後の絶対に損をしたくない方については、上で説明していますが「払い済み保険にする」という選択肢もあるので是非検討して頂きたいです。

また、投資は元本割れのリスクもありますのでくれぐれも自己責任でよく勉強をしてから始める事をおすすめします。最初は小額からというのは投資の鉄則ですのでよろしくお願いいたします

投資は投資、保険は保険。分けて考える事が大切です。

保険の相談はリクルートが運営する保険チャンネルへ。WEB予約からオンライン相談できます。

コメント

保険金額が記載されていないので、どれだけの保障があったのか分かりませんが、掛け捨て保険としての保険料部分を控除しないと正確な比較にはならないと思います。

コメントありがとうございます。生命保険は他で掛けていて自分にとって必要なかった為、保険料部分の控除は頭にありませんでした。勉強になります。

投資は面倒だし、メガバンクでいいやって人ただけにしかオススメできませんね。

昨今では首相も投資推進姿勢です。全世界の投資信託を使えば、解約金60%でも十分にプラスになりますから、解約しない事こそ損ですね。

コメントありがとうございます。円安の今、解約するタイミングが少し早かったな、とも思いますがその分早く投資を始められましたし結果オーライですね。

解約しない事こそ損。おっしゃる通りだと思います。