HAS(@has_over40)です。

毎月末時点の総資産と運用益をブログで公開しています。

元浪費家の我が家。子供2人分の児童手当を使い果たして家から現金がなくなったのをきっかけに節約に目覚め家計管理を始めました。現在の目標は貯金1,000万円です!

2023年1月の総資産【7,168,037円】

先月比+148,260円

1月2月は毎年、ボーナスや年末要因でクレジットカードの支払いが膨らんで現金の支出が大幅に増えるので、先月の予想では総資産が700万円を切ると思っていたのですが、S&P500の回復や仮想通貨の値上がりのおかげで支出分を相殺して更に資産が微増する嬉しい結果となりました。

ただ、2月のクレカ支払い明細に30万円弱の請求が来ているので来月700万円を切るのは不可避です・・・。

使いすぎ。ふるさと納税分もあるけど、それでも使いすぎ。反省。

資産の内訳

金融資産を一元管理できるアプリ「マネーフォワードME」を提供するマネーフォワード社と共同開発したスマホアプリです。

ダウンロードはこちら≫≫おかねのコンパス

- 2,600社以上の金融関連サービスの口座をまとめて表示

- 銀行・証券・投信・仮想通貨・カード・電子決済・ポイントサイトなど様々なサービスと一括連携

- 登録できる金融機関は無制限

下記のスクショを撮った日が総資産の集計をした日とずれてしまい、総額が少し違います。分かりづらくなってしまいすみません。

総資産全体から見た現金預金率は約23%、運用資産が約77%と資産の多くを投資に回しています。

現金の理想比率はその人の現在のステージ(年齢や家族の有無)によって変わってくると思います。

40代子供2人の我が家にとっては現金比率が少ない方かもしれませんが、貯蓄や投資に目覚めるのが遅く、長らく散財生活をしていた為、少しでも資産形成を早める為に資産の多くを投資に回している現状です。

本当はもっと投資に全振りしたい欲求があるのですが、主人が転職を控えていたり何かと落ち着かない我が家なので自重してます。これでも。

総資産の先月比

| 総資産の内訳 | ||

|---|---|---|

| 資産額 | 先月比 | |

| 現金 | 1,635,896円 | △124,115円 |

| 投資資産 | 5,479,919円 | +259,220円 |

| 暗号資産 | 52,222円 | +13,155円 |

現金が減っても投資資産がリカバリーしてくれました。

これは資産運用をしていなければあり得ない現象なので投資の恩恵を実感します。

現金や投資資産が増えようが減ろうが私の生活は何も変わりませんが、地道にコツコツと投資資産を増やす事がお金の不安を無くす唯一の方法だと思うので今後も頑張るのみです。

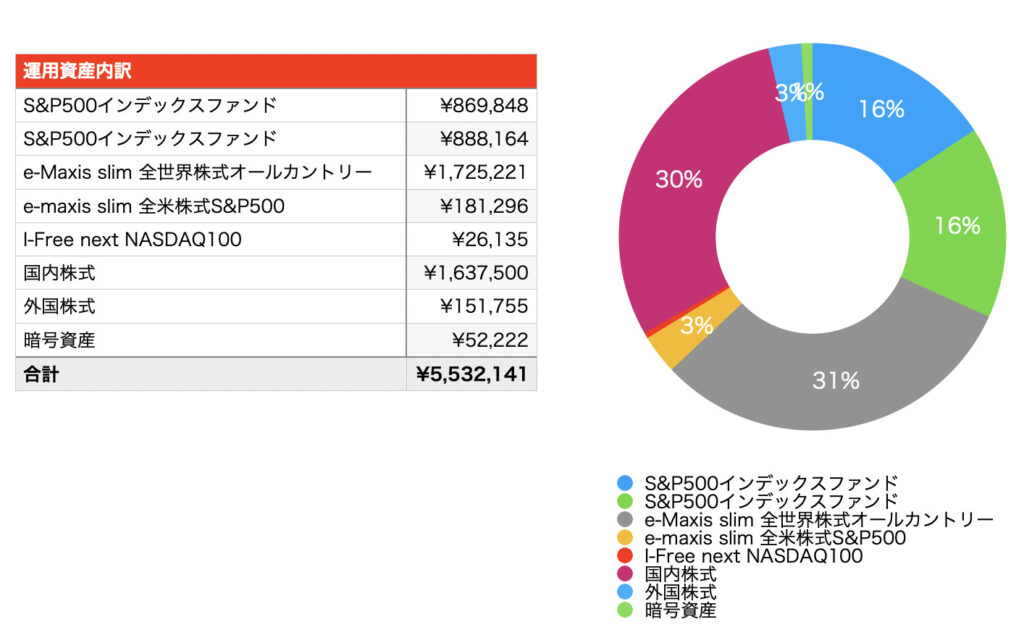

運用資産のポートフォリオ

2023年1月末時点での我が家の運用資産は暗号資産も含めて5,532,141円でした。

ポートフォリオは以下のようになっています。

ポートフォリオは先月と変わらずです。

特にアメリカのハイテク株の変動に資産が揺さぶられてます。

日本の高配当株投資を始めたいと思って勉強中ですが、そちらに回す資金がありません。なので、株を始めたての頃に高値掴みしたまま放置している国内株式が値上がりして売ったお金で高配当株を買えたらいいなと思っています。

高値掴みの時点まで株価が回復するのを待つか損切りをどのタイミングでするのか。それも合わせて考え中です。

運用資産の損益

| 投資先 | 評価額 | 損益 | 運用収益率 |

|---|---|---|---|

| S&P500インデックスファンド(NISA) | 869,848円 | +41,363円 | +4.68% |

| S&P500インデックスファンド(NISA) | 888,164円 | +54,800円 | +6.3% |

| e-Maxis slim全世界株式(ジュニアNISA) | 1,725,221円 | +73,482円 | +3.86% |

| e-Maxis slim全米株式S&P500 | 181,296円 | △2,711円 | −1.48% |

| i-Free next NASDAQ100 | 26,135円 | △1,365円 | −4.96% |

| 国内個別株(2銘柄) | 1,637,500円 | △499,710円 | −60.58%/−20.91% |

| 米国個別株(アップル) | 1,154.32ドル | +58.16ドル | +31.49% |

NISAに関しては理想的な収益率となっています。

先月までアメリカ不調で収益率が1%くらいまで落ち込んでいましたが、見栄えの良い利益が出ています。安い時に買った方が将来得なのは理解しているのですが、こうして総資産を集計した時に利益が出ていると嬉しいものですね。

また、同じS&P500に連動したインデックス投資でも始めた時期が違えば見える景色が全然違うのも実感しています。特定口座で買っている投資信託はどちらもイマイチな成績です。

「いま、安値で買っている」と思って我慢ですね。

教育費と負債について

我が家には幼稚園児と小学生の子供が2人います。

大学の教育費を想定してジュニアNISA枠で全世界株式のインデックス投資をしています。が、入金力のなさから1人分のジュニアNISAしかできていません。

もう1人の分は円建ての貯蓄型生命保険で月に1.2万円程支払っています。

どう考えても投資信託で運用した方が利益が出ると思うのですが、当時は無知でした。

2人目が産まれた時にはFPさんに相談してドル建ての貯蓄型生命保険(ドルスマート)に加入していましたが、中途解約して返戻金をジュニアNISAで運用し直しています。

総額60万円入金して返戻金は30万円でした。

負債は住宅ローン残り25年2,300万円です。

これも今の知識があればもっと安い中古住宅にしたかな、、、と思うのですが、土地と値段を考慮すると非常にコスパの良い(土地の価値の割に値段の安い物件)を選んでいるので少々狭いですがおおむね満足しています。

以上が2023年1月の資産報告でした。

自分自身の入金力を上げるべくブログ、YouTubeに取り組んでいますので応援して頂けると幸いです!

コメント