貯金1,000万円を目指して家計管理に取り組んでいる我が家ですが、1番の出費はやはり住宅ローンです。

新築から10年経過して当初借り入れしていた銀行の変動金利が高く感じるようになってきたので、重い腰を上げてネット銀行を中心に借り換えを検討してみました!

このブログを書いている人

- HAS→プロフィールはこちら

- 40代専業主婦

- 小学生と幼稚園の子供2人の4人家族

- 住宅ローン完済まであと25年

- Twitterと趣味で裁縫系YouTubeやってます

住宅ローン借り換えで毎月の支払額はどう変わる?

まず最初に結果からお伝えします!

我が家が住宅ローンを借り換えることで得られるメリットはこちらです。

- トータルメリット額約67万円

- 毎月返済額の削減額約1,910円

現在の残債は2,300万円(元本)程なので、それに対して67万円というメリット額は少し少ない気もしました。

正直、え、こんなもの?という感想だったのですが、買い物をするという感覚で考えると67万円ってかなり高額ですよね。

今67万円貰えるとしたらかなり嬉しいはずの金額なのに、住宅ローンの金額が大きすぎて67万円がはした金に思えるマジック!

ちなみに、この67万円という金額は借り換えによってかかる諸費用約80万円込みで計算したメリット額です。

住宅購入の際に一度住宅ローンを組んでいるので、必要書類を揃えたり何回も銀行に足を運んだりと面倒くさかった思い出があって借り換えには後ろ向きでしたが、固定費削減のために重い腰を上げることにしました。

住宅ローンを借り換えるメリットとデメリットとは?

新規で住宅ローンを組んでから10年。初めて借り換えを検討するので色々と不安や疑問が湧いてきました。

安易に借り換えて損をするようなことがあると困るので借り換えによるメリットとデメリットを調べてみました。

住宅ローンを借り換えるメリット

- 返済総額を減らせる

- 月々の返済額を減らせる

- 返済期間の短縮が可能

- 団信の保障内容を手厚くできる

ローン残債が減るのは当然として、団信の保障内容が手厚くなるのは知りませんでした。

10年前に比べて、死亡保障だけでなくガンになったら返済額が半額になったり、入院日数が長くなると支払いが免除されたりと、かなり保障内容が手厚くなっていました。しかも基本無料です。

我が家が入っている団信は有料なので嬉しいポイントです。

住宅ローンを借り換えるデメリット

- 審査が厳しい(健康面でのリスク増)

- 借り換えに諸費用がかかる

- 必要書類を揃える手間がかかる割に借り換えの効果が少ない場合も

デメリットの中で最も気にしないといけないのが、借り換えにかかる諸費用と、手間がかかる点です。

諸費用というのは事務手数料や完済手数料です。今借りている銀行に支払う物とこれから借りる銀行に支払う物があるので結構な金額になります。

その金額を差し引いて、更に沢山の書類を揃える手間を考えて割に合うかという点です。

また、借り換え審査の際には現在の健康状態も判断基準になるので、健康体である必要があります。

年齢を重ねて悪い所が出てきていると審査に通る事自体が難しくなります。

住宅ローンの借り換えを検討するべきなのはどんな人?

メリットとデメリットを理解した上で次に気になるのが、自分の今の状態が住宅ローン借り換えをするのに適しているのか。借り換えた方が得をするのか?という点でした。

借り換えで得をする条件として下記の3ポイントに注意しましょう。

- ローン残債が1,000万円以上

- 残りの返済期間が10年以上

- 金利0.8%以上で借りている

私の場合、これに当てはまっていたので早速、借り換えのシュミレーションを開始しました。

住宅ローンの借り換えに使ったおすすめのシュミレーションサイト

住宅ローンの借り換えを検討するのに、私はモゲチェックというシュミレーションサイトを使いました。

利用料は無料で新規、借り換えを問わず、最も低金利な銀行のシュミレーションができます。借り換え先が決まったら、サイトから仮審査の手続きができるのでとても便利でした。

HAS

分からない事や疑問に思う事があれば、メッセージ機能を使ってメッセージを送ることですぐに担当者から回答をもらえます。

シュミレーションの際に入力する項目は下記の4項目なので、事前に現在借り入れをしている銀行で確認しておきましょう。私の場合はネットですぐに確認できました。

- 現在の住宅ローンの残債

- 返済が終わる期日

- 現在の借り入れ金利

- 現在の借り入れ金利タイプ(固定・変動など)

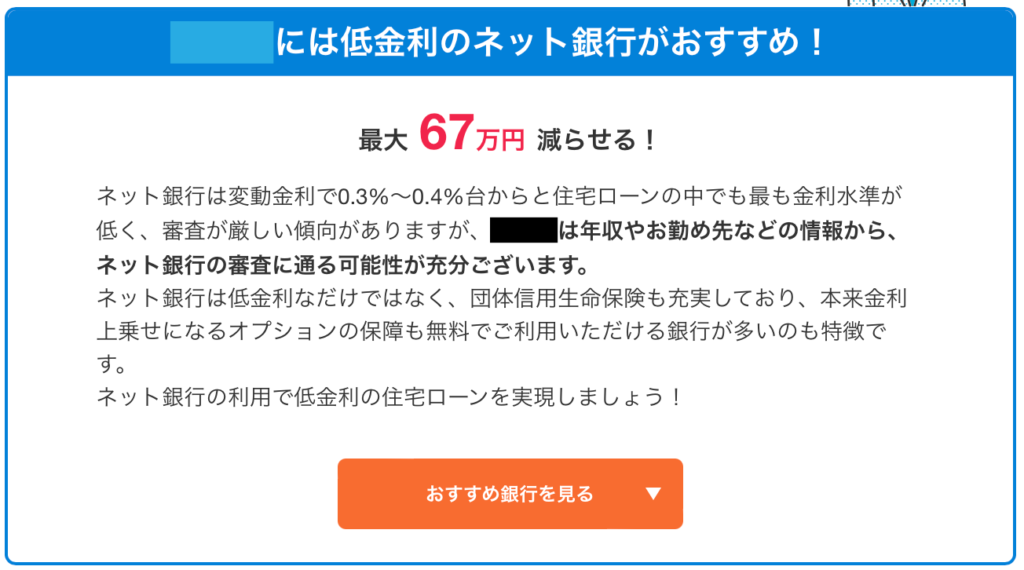

上記を入力してシュミレーションをした結果、我が家におすすめなのは、現在最も低金利な「auじぶん銀行」でした

続いて、上記画像の下にあるオレンジ色のボタン「おすすめ銀行を見る」をクリックすると下記のプランが表示されました。

他にもいくつかおすすめの銀行が紹介されるので、その中で借り換えを検討したい銀行を選んで、サイト上で仮審査することができます。仮審査には勤め先の情報などの入力が必要ですが、書類を揃えたりといった事は必要ありません。もちろん無料です。

登録者10万人超。1番おトクな住宅ローンを借りよう。

成功報酬なども発生しない完全無料サイトです。なぜ無料なのか疑問に思ったので調べてみたのですが、サイトに掲載している金融機関からの手数料や広告費で運営しているそうです。

まとめ

いかがでしたでしょうか。

今回は住宅ローン借り換えの検討、という事で実際に行ったシュミレーション結果をブログにまとめました。

現在、仮審査に通ったとの連絡が来ていて、本審査に移る前の段階です。

我が家は住宅ローン減税も終了するタイミングですので本審査に進む予定です!

少しでも固定費を減らしたいとの思いから始めたシュミレーションでしたが、こんなに簡単ならもっと早くにやっていればよかった。と思っています。

最後までお読み頂きありがとうございました!

コメント