専業主婦がFIREを目指す節約ブログ管理人のHAS(ハズ)です

今回は現在難航しているジュニアNISAの銘柄選び(投資信託を考えています)について、貯蓄目標額からのアプローチをしたいと思います

目標額を設定することで期待利回りが分かり、期待利回りが分かることで銘柄を選びやすくなるのではないかと思います

また、期待利回りの算出方法が分からない方は最後まで読んで頂くと無料で使えるツールを紹介していますので是非最後まで読んでいってください!

- 大学卒業までにかかる教育費

- 国公立大・私大別の教育費

- 私大(文系・理系)別の授業料

- 目標利回りの算出方法

大学卒業までにかかる教育費はいくらなのか

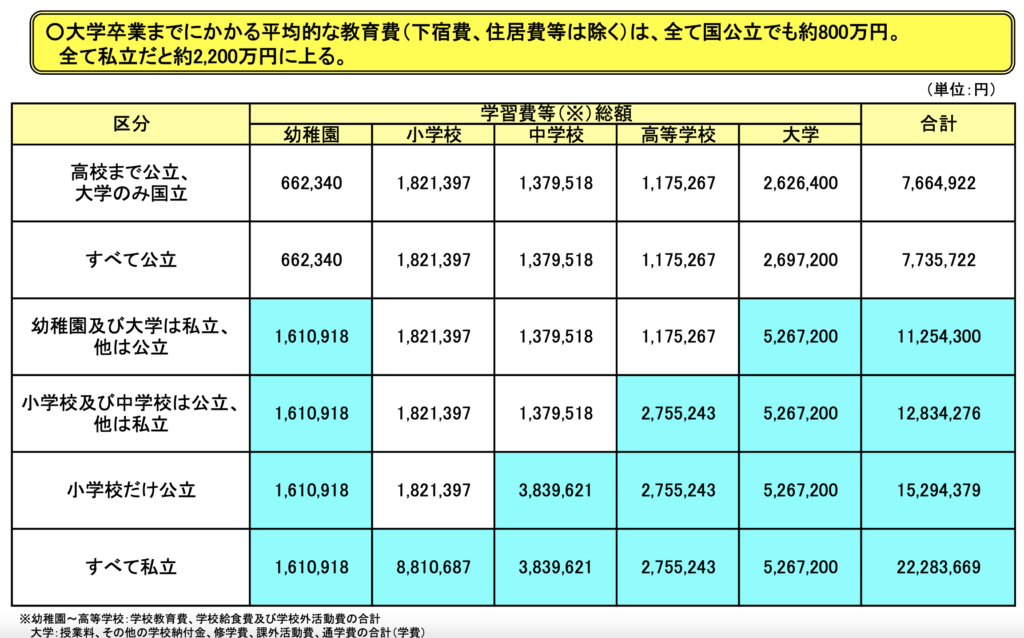

大学卒業までにかかる教育費

上の表は文部科学省が作成している大学卒業までにかかる教育費の負担額です

データの元となっている調査資料が平成22年の物でデータが古い為、おそらく私の子供が進学する頃には全体的に数字が上がっていると思います。(幼児教育は無償化になったので表の金額より下がります)

これを見ると大学まで全て国公立だとしても約800万円か、それ以上かかる計算ですね。恐ろしい…

HAS家の場合はというと、幼稚園は私立で長男はなかなかお金がかかりました。下の娘は幼児教育無償化の恩恵を受けて毎月1万円(バス・給食費込み)で済んでいます。小学校、中学校は公立を考えています。(長男はすでに公立小学生)子供がよっぽど勉強が出来てどうしても私立に行きたいと納得のいくプレゼンをしてくるのであれば反対はしませんが、基本的には公立希望。

高校はできれば近所の偏差値の高い公立(自転車で5分位)に行って欲しいですがこればっかりは親の希望だけではどうにもなりませんよね。私立でないと高校行けない、となるかもしれませんし

想定できる全ての選択肢(中学受験や高校受験)に備えられれば問題ないのですがそうもいかないので教育費対策として大学進学時にかかるまとまったお金を投資で運用しながら貯蓄していこうと思っています

ちなみにですが私は大学を出ていません。最終学歴が専門学校でそれなりにコンプレックスを抱えながら生きてきたので子供たちには四年制大学を出て欲しいと考えています

令和元年の私大初年度学生納付金

上の表は令和元年度の私立の大学、短大、高等専門学校入学者の初年度学生納付金です

文系、理系によって違ってきますが(概ね理系学部が高額)子供が18歳の頃にだいたい140万円前後は用意しておかないといけないようです。これとは別に滑り止めの大学受験をした場合は滑り止めの数に応じて入学金が必要になります

厳密にいうと受験料なども必要ですがこれは大金ではないため子供が高校に進学した時点で毎月の収入から積み立てておけそうです

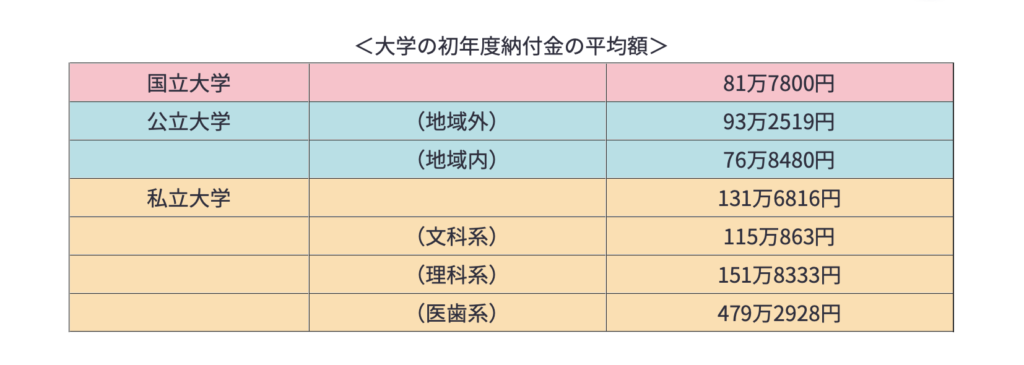

国公立・私立大学の初年度納付金

次の上の表は国立・公立・私立大学別の初年度納付金の平均額です(年度は不明)

おそらくHAS家の子供達が医師を目指すことはないと思うので(小学生からそれなりの教育が必要だと思うので)想定できるのは国公立もしくは私立の大学入学です。

日本に存在する大学の数の割合からいって私立大学に入学する確率が高いので(全大学の内、私大が77%)まず最初にかかる教育費は(初年度納付金)は文系で約120万円、理系で約150万円となります

子供が18歳(高校3年生)に必要な初年度納付金

- 国公立大学…約80万円〜90万円

- 私大(文科系)…約120万円

- 私大(理科系)…約150万円

大学4年間でかかる教育費(国立・私大別)

これから教育費を貯めるよって場合は最大値を想定するべきだと思うので、私立の理系に進学するとすると4年間で537万円。子供が18歳(高校3年生)時点で用意しておきたい金額は最低でも153万円です。そこから3年間授業料と施設設備費が毎年128万円

HAS家の教育費目標は1人頭550万円となりました

これがMAX値と信じたい(汗

教育費をジュニアNISAで運用する場合の期待利回り

1人あたり550万円、合わせて1,100万円の教育費が必要となったHAS家。実際はそこまで用意しなくてもいいんじゃないかとたかをくくってますが、資金が余れば自分たちのFIREの種銭にもなるので良しとします。

ジュニアNISAで運用してこの金額に近づけるために期待利回りがどれくらいあれば実現可能なのかを考えます(あくまでもジュニアNISAの銘柄選びの為の考察です)

対象となるのは下の娘(現在4歳)の教育費です。長男(7歳)の分は円建て生命保険で積み立てています。

引き出すタイミングは大学入学時(14年後)に設定します。実際は入学時、進学時と1年毎でいいのですが計算上ややこしくなりそうなので。積み立てる期間と金額は下記になります

2021年ジュニアNISA枠(14年間運用)80万円

2022年ジュニアNISA枠(13年間運用)80万円

2023年ジュニアNISA枠(12年間運用)80万円

2024年以降 毎月1.3万円積み立て(11年間運用)

積み立て元本4,116,000円

これを14年後に最低でも550万円に増やす場合の期待利回りを算出します

| 積立額 | 運用期間 | 期待利回り | 期待リターン | |

| 2021年分ジュニアNISA | 80万円 | 14年間 | 3.9% | 135万円 |

| 2022年分ジュニアNISA | 80万円 | 13年間 | 3.9% | 130万円 |

| 2023年分ジュニアNISA | 80万円 | 12年間 | 3.8% | 125万円 |

| 2024年以降毎月積立 | 1.3万円/月 | 11年間 | 3.6% | 210万円 |

| 合計 | 411.6万円 | 600万円 |

おおよそ年4%の利回りがあれば14年後に600万円に増える計算です

期待利回りが分かったことで少し頭がスッキリして、一歩前に進めます。ここから次回以降の記事でリスク面を考えて銘柄選びの大詰めに入りたいと思います

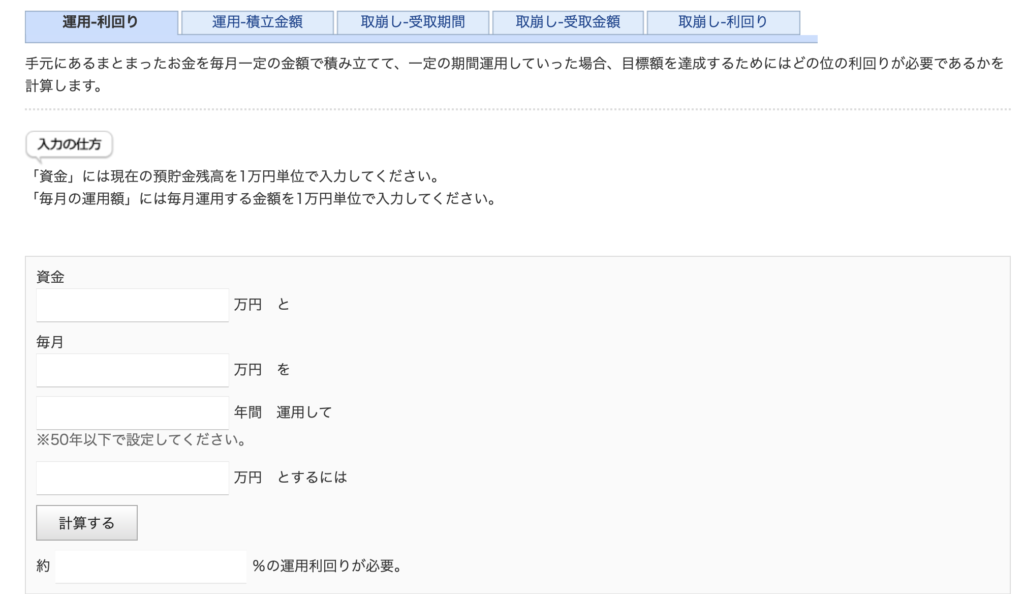

期待利回りの算出ツール

今回の計算に使ったツールはモーニングスター金融電卓です

「運用ー利回り」のタブに元本や積立額、運用年数、目標額を記入して使います

簡単に算出できるので是非活用してください!

最後まで読んで頂きありがとうございました

誰かの参考になれば幸いです

コメント